双边清算

双边清算(bilateralclearing)

双边清算是什么?

双边清算是指交易主体在市场上达成外汇交易后,直接将资金汇入对方指定账户,而不是通过清算机构。

发展双边清算模式

阶段1:非标准化双边清算模式

双边清算模式(单组交易)

双边清算模式(单组交易)OTC衍生品市场一直以其灵活、高度定制的特点而闻名,因此长期以来,市场上的交易和清算都是在双方或第三方信用机构的协助下完成的。现阶段,合同清算采用最原始的非标准化双边清算模式,即只在合同履行人之间进行清算。OTC在衍生品市场发展的早期阶段,交易员往往只依靠自己的信用或第三方信用作为履约担保,而不支付押金。因此,在这种无担保的双边清算模式下,双方都面临着巨大的信用风险。当交易员进行多笔交易时,他们需要承担多个对手的信用风险。

双边清算模式(多组交易)

双边清算模式(多组交易)非标准化的双边清算模式是基于合同的完全定制,因此该交易和清算模式本身有很大的局限性。虽然定制合同有效地提高了每个合同对双方的风险对冲效用,但它也降低了合同的可操作性。一方面,双方必须每次谈判合同的细节,随着合同数量的增加,企业在细节谈判中花费的时间成本和运营成本相当高。另一方面,高度定制也使得特定的衍生品合同难以在市场上找到接管板和对冲板,难以完成合同提前退出。

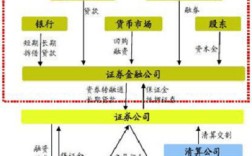

此外,由于场外合同,特别是交换产品的名义本金较高,随着企业参与的深化,违约连锁放大风险也在积累。特别是涉及名义本金支付的货币交换合同,一方的违约可能会导致对手企业流动性风险的爆发,从而涉及到更多相关企业。以双边清算模式示意图(多组交易)为例,A违约会暴露大量企业的风险敞口。B在A如果在违约的情况下陷入流动性危机,无法履行其他衍生品合同,市场上的交易到影响A、B违约的双重打击导致更多的企业陷入危机。显然,仅以信用为绩效担保的双边清算模式将使市场承担较高的系统风险。为了降低双方的信用风险,双方有时会讨论采用信用强化机制,包括双方同意在清算结算时进行净结算,在交易时提交一定的担保,以确保双方的履行和定期现金结算。这些信用强化机制确实可以有效地降低双方的风险,但并没有成为市场公认的规则。

阶段二:标准化双边清算模式

ISDA协议的普及促进了以做市商为经营核心的标准化双边清算模式的发展。ISDA协议制度对合同的标准化不仅提高了市场效率,而且降低了场外市场的信用风险,为标准化双边清算模式的发展提供了条件。

做市商制度的出现是双边清算模式发展的主要驱动力,从根本上改变了过去交易风险仅由双方承担的性质。在双边交易关系下,为了真正规避信用风险,在寻找交易对手时必须筛选信用水平,以避免信用不对称。虽然市场上有大量的经纪人为客户提供交易搜索和匹配服务,但它仍然需要很多时间。为了解决这个问题,当时OTC衍生品市场产生了大量的做市商。这些做市商一般由大型投资银行或商业银行组成。他们通过自身强大的资本实力和良好的信誉为市场提供匿名交易服务。在做市商制度下,大多数交易员只需与做市商进行交易,然后在完成交易后在市场上找到相反方向的交易对冲敞口风险。

这样,交易者就不必担心交易对手的信用问题,只需通过经纪人寻找提供合适报价的做市商,即交易者就可以了OTC向做市商转移衍生品交易的信用风险,大大提高了整个市场的效率和安全性。ISDA在协议诞生之前,虽然做市商制度已经存在,但由于市场上几乎找不到两份相同的合同,做市商很难完全对冲敞口风险,风险管理非常困难,导致资本利用率低,无法为市场提供足够的流动性。ISDA协议成为市场主流,做市商赚取信用利差的风险大大降低,OTC衍生品市场交易员数量大幅增加,建立了标准化的双边清算模式。

参考文献

- ↑境外OTC衍生品市场双边清算模式.期货日报.2013-01-22

双边清算

双边清算发表于2022-06-04,由周林编辑,文章《双边清算》由admin于2022年06月04日发布于本网,共1578个字,共5836人围观,目录为外汇术语,如果您还要了解相关内容敬请点击下方标签,便可快捷查找与文章《双边清算》相关的内容。

版权声明:

文章:(双边清算),来源:,阅读原文。

双边清算若有[原创]标注,均为本站原创文章,任何内容仅供学习参考,未经允许不得转载,任何内容不得引用,文章若为转载文章,请注明作者来源,本站仅为分享知识,不参与商业活动,若有侵权请联系管理删除

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏